2010年成立的中国首家以应对气候变化为目的的全国性公募基金会

2010年成立的中国首家以应对气候变化为目的的全国性公募基金会联合国气候变化框架公约(UNFCCC)缔约方会议观察员组织

世界自然保护联盟(IUCN)成员单位

全国先进社会组织、4A级基金会

- 中国北京市东城区和平里东街18号

- 8610 84239412

- thjj@thjj.org

首页 > 正文

企业碳挑战:碳核算、碳披露以及碳中和标准

2023/1/11 10:17:04

澎湃新闻2022年责任践行者年会,以“高质量、可持续”为主题,于2023年1月6日在上海北外滩举行。上海交通大学上海高级金融学院的邱慈观教授受邀参加年会,担任主旨演讲讲者,她以“企业碳挑战:碳核算、碳披露以及碳中和标准”为题,做了深入的专题演讲。邱教授深耕绿色金融、可持续投资、ESG等领域十多年,在学术研究和课程教学方面都深受肯定。目前她担任上海高级金融学院可持续金融学科发展的学术主任。以下是她的演讲内容,经邱教授补遗并润饰后完成。

尊敬的主办方,各位女士、先生,下午好! 今天很荣幸受邀参加盛会。刚才主持人已经和各位说明了我今天分享的主题。

首先,我要和各位分享的是气候变化下的全球备战情况。气候变化所引发的全球变暖、极端气候、涝灾旱灾频发、降雨模式改变等现象,近年来持续发生在我们周围,成了新常态。在灾害频生、压力重重下,全球各国和企业实体都积极备战。首先,许多国家建立了碳中和目标,有些以《巴黎协定》的1.5摄氏度全球温控目标为对标,有些以国家自主贡献目标为对标。其次,迄今全球大概有近70个司法行政区已经启动了碳价格机制,其中包括碳税、碳排放交易系统、碳信用机制等形式。第三,包括国家主权基金、社保基金在内的机构投资人,对于持有的资产做了一些约束,要求投资组合脱碳、资金撤离化石燃料股。第四,各国监管机构要求企业配合国家的环境可持续发展目标,进行碳核算、碳披露,以及设定碳中和目标。在此情况下,不言而喻,企业必须对政府的、社会的、民众的要求予以回应,因而面临碳挑战,承受碳压力。同时,企业也必须做出碳回应。

面对碳挑战、碳压力,我们不禁要问:企业准备好了吗?在应战过程中,企业面临哪些问题?遇到什么瓶颈? 实践现况如何? 应该如何改善?

l 碳核算

让我们先看碳核算。碳核算的方法学和标准建立完整了吗?从全球情况看,世界上建立碳核算的标准大概已经有三十多年的时间,从上世纪90年代开始启动所谓的“碳会计”。这里的领衔的工作由世界可持续发展工商理事会(World Business Council for Sustainable Development, WBCSD)和世界资源研究所(World Resources Institute, WRI)两家机构展开,在前后十多年里陆续建立了三套碳会计和报告标准,其中包括企业会计、项目会计以及价值链会计。

基于上述标准,一些商业导向的认证组织也为碳核算方法建立了认证系统,如国际标准化组织的ISO 14064标准就是其一。

反观国内情况,国内也建立了碳核算标准,其中有些由发改委建立,有些由省级跟行业建立,但标准并不统一,其中分歧相对比较大。另外,对于国际上已经普遍认可的范围三碳排放,国内过去很少讲,也并未制定标准。直到最近两三年,国内才开始考虑将范围三碳排放纳入整个碳核算里。

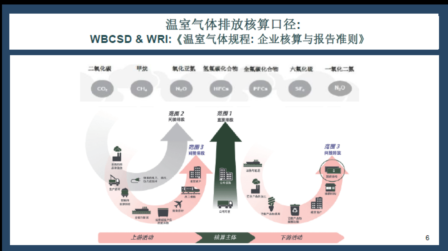

讲碳核算就必须要了解碳核算的口径,因此我们分享温室气体排放的核算口径。依据WCBSD和WRI制订的《温室气体规程:企业核算与报告准则》,温室气体包括二氧化碳、甲烷、六氟化硫等六种排放物,通常都化为二氧化碳当量来计算。企业的碳排放分成范围一、范围二及范围三。范围一是企业的直接碳排放,包括公司设备、公司自有交通设备等所产生的碳排放。范围二是企业的间接碳排放,包括外购电力、蒸汽和冷热气等的碳排放。范围三也是企业的间接碳排放,覆盖企业的整个价值链,包括上游原材料制造的碳排放、上游材料运输的碳排放、成品加工的碳排放、下游成品运输的碳排放、成品使用的碳排放、成品报废处理的碳排放等。具体而言,企业范围三碳排放包括15个项目,分别是:外购商品和服务、资本商品、燃料和能源相关活动、(上游)运输和配送、生产的废料、商务出差、员工通勤、(上游)租赁资产、(下游)运输和配送、产品加工 、产品使用、产品报废处理、(下游)租赁资产、特许经营,以及投资。

图1: 企业的范围一、范围二及范围三的碳排放

企业范围一和范围二的碳排放通常合称企业的经营碳排放、这部分碳排放常和企业的价值链碳排放相比。那么,企业的这两种碳排放,排放体量到底差多少?

国际知名的碳披露专项(Carbon Disclosure Project, CDP)对此做了研究。CDP每年会对全球企业展开温室气体排放的问卷调查,以2021年回复问卷调查的11,457家供应商为样本,CDP发现,其中71%报告了范围一碳排放,55%报告了范围二碳排放,但只有20%报告了范围三排放量。更重要的发现是,平均而言,这些企业的供应链碳排放竟比经营碳排放高出11.4倍!

我通过阅读国际知名企业所发布的碳报告、TCFD报告、可持续发展报告或ESG报告,仔细研究了一些企业范围三碳排放的情况,在此和各位分享几个案例。企业核算范围三碳排放并不容易,因为数据在供应商手里,但有很多国际大企业做得很好,可以通过供应商的采购额和碳排放因子来测算,而微软公司即为一例。依据微软的测算,其经营碳排放只占了公司整体碳排放的2%,供应链碳排放却占了整体碳排放的98%,其中主要来源为外购的产品和服务、资本商品、成品使用的碳排放等。

接下来我们分享汽车行业的范围三碳排放,以福特汽车公司来说明。为什么以福特公司为例,而不用特斯拉呢? 特斯拉对于ESG里的S和G都做得不好,导致ESG评级不佳,还被知名的ESG指数剔除。这使得傲慢的马斯克反对ESG,甚至大肆抨击ESG,所以特斯拉并未努力做碳核算。福特公司被马斯克看不起、认为它技术落伍,偏偏它的碳核算做得很好,所以我们以它为例,来表明汽车行业碳排放的特征。依据福特汽车公司公开披露的数字,它的范围三碳排放是经营碳排放的97倍! 换句话说,当我们把一辆福特汽车买回家,在后面十到十五年的使用过程中,通过化石燃料的使用,产生了大量的范围三碳排放,而它的体量是福特公司制造汽车过程中碳排放的97倍。由此可见,发展新能源汽车有多重要。

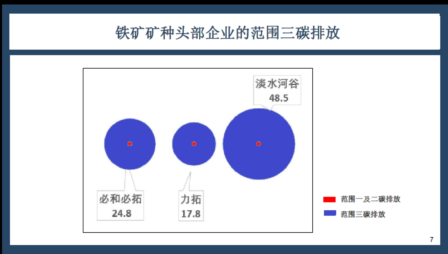

当然,除了汽车,很多行业的范围三碳排放都很惊人,而铁矿矿产行业即为其一。铁矿矿种有三家知名的头部企业,分别是巴西的淡水河谷、澳大利亚的必和必拓,以及英国的力拓。这三家铁矿矿种公司的价值链碳排放和经营碳排放之比,前者以蓝色表示,后者以红色表示。如图2所示,蓝色圆圈和红色圆圈的大小差异很大,淡水河谷是48.5倍,必和必拓是24.8倍,力拓是17.8倍。前面说过,制造业的平均倍数是11.4,而这三家铁矿矿种公司的倍数都远高于一般制造业。造成铁矿矿种公司有这么高倍数的原因,与下游钢铁制造商的碳排放有关,尤其是一些亚洲厂商在炼钢过程中使用煤炭,排放了大量的二氧化碳。由此可见,铜铁行业应该积极发展绿氢炼钢,生产绿钢。

图2:价值链碳排放(蓝色)和经营碳排放(红色)对比

在分享了制造业公司后,让我们了解一下金融机构的碳排放。金融机构范围三碳排放的界定方式并无异于其他行业,覆盖了上下游的价值链。但金融机构的主要业务是投融资,所以它的范围三碳排放包括下游投融资活动的碳排放,譬如它对采矿厂、炼钢厂的贷款,而这部分的碳排放非常惊人。有关于此,CDP以资产管理规模高达109万亿美元的332家金融机构为对象,做一个研究,结果表明,这些金融机构投融资活动的碳排放是经营碳排放的700倍! 这个倍数太触目惊心了。

那么,金融机构的碳排放要怎么核算呢? 金融机构的碳核算标准比较复杂,但这个工作已由碳核算金融联盟(Partnership for Carbon Accounting Financials,PCAF)建立,而且建立得相当完整。PCAF建立的《全球金融业温室气体核算和报告标准》,有四点突破,同时形成它的优点。首先,它采纳了《温室气体核算体系》所依循的完整性、一致性、相关性、准确性、透明性等原则。其次,它成功引入了归因因子的概念,从而可将份额分配的概念应用到碳排放量的核算上。第三,它根据投融资类型及资金用途来对资产分类。第四,它采用不同等级的数据质量分类,将数据质量分为五个等级。这套标准已经开始被国际上一些大型金融机构使用,例如荷兰的荷兰银行、日本的瑞穗金融集团、英国的劳埃德银行等。

这两年来,国内也逐渐意识到金融机构范围三碳排放的问题,特别是TCFD的建议中有要求披露范围三碳排放。因此,人民银行制定了《金融机构碳核算技术指南(试行)》,要求绿色金融改革创新试验区的金融机构开始试行。不过,人民银行的这套标准对于投融资活动的分类过于粗略,对于碳核算的数据质量也没有区分等级。因此,它只能算是一个起步,在试用后还会重新修订,未来的优化空间很大。

l 碳披露

刚才和各位分享了企业碳核算,接下来分享和企业碳挑战的第二个问题:碳披露。国内企业对于三个范围的碳排放,披露情况如何? 是有所隐瞒吗? 还是如实披露呢?

目前国内A股上市公司大概有5,000间,我们先看A股上市公司的碳披露。依据妙盈科技的统计,A股上市公司对于范围一碳排放的披露比例是5.3%,范围二也是5.3%。这个数字可以和上面的CDP统计数字相比:国际企业范围一碳排放的披露比例是71%,范围二是55%。对比之下,国内比国际低了很多。但国内披露情况更糟的是范围三,目前A股上市公司的披露率只有0.6%,而这个比例在国际上是20%。当然,我们不否认国内企业才开始碳披露,未来还有很长的路要走,但实际披露率确实也低了点,表示国内企业未来要加倍努力才能跑赢国际。

当然,我们要求企业披露,但披露是有成本的,包括信息收集成本、人力成本、行政成本等,甚至企业可能会因为披露了敏感事宜而引起法律诉讼,带来诉讼成本。所以,企业未必愿意在无条件情况下披露,肯定会计算一下披露的成本和效益。这表示,当企业碳披露时,可能是有目的性地进行选择性披露,披露一些能从中获得好处的事宜,隐瞒一些可能会带来负面后果的事宜。有关于此,让我们分享几家企业的碳披露,看看真实性如何。

首先分享中华电力的案例,这是中国香港的上市公司。港交所对于上市公司设立了很高的披露标准,因此中华电力的碳披露做得相当好。经过多年的数据累积和经验传承,中华电力对范围一、范围二跟范围三都做了完整的披露。对照之下,当我们把目光放到境内的电力集团时,会发现它们的碳披露未尽如人意。特别是,电力行业不仅是碳排大户,也是控排企业,被纳入了全国碳排放交易系统。但在如此情况下,国内竟有两家大型电力集团没有披露碳排放数据,其中一家还在它的ESG报告书上说碳排放是“商业秘密”,因此拒绝披露。这种说词令人难以接受,碳排放是企业运营所产生的负面外部效应,是造成气候变化的最终成因,企业应该披露,而且应该受到社会监督。

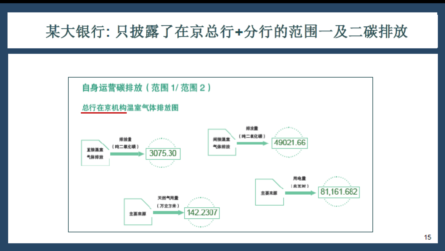

在发电行业之后,让我们看看国内银行的碳披露。前面分享了金融机构的范围三碳排放,得知它是经营碳排放的700倍,更凸显了披露的必要性、迫切性。不过,国内金融机构才开始注意这个问题,由于先前没有累积数据,以致披露情况不佳。具体而言,在资产管理方面,国内的公募基金公司至今没有任何一家有披露其投资组合的碳排放。在银行方面,国内的大银行至今也普遍没有披露其范围三碳排放。有关于此,我以国内五大银行之一的某银行为例,和各位分享它的碳披露,而数字来自它的绿色金融专题报告。该银行很诚实地表明,它没有范围三碳排放的数据,而范围一及范围二碳排放的核算也不完整,只计入了北京总行和北京分行的碳排放,却未将其遍布全国各地分行的碳排放计入。当碳核算的边界都不完整时,碳披露的意义非常有限,更不必说如何在现有碳排放的基础上制订一套完整的减排规划了。

图3:核算边界不完整的碳披露,只覆盖了少数分行

结束这部分前,我们分享电商公司的案例。电商集团的碳排放涉及其物流和运输的碳排放、包装材料的碳排放等,体量也很惊人。亚马逊公司在它的可持续发展报告书里,就聚焦于如何降低云计算、物流、包装材料等方面的碳排放进行了很多讨论。反观国内,以国内最大的电商集团而言,它最新的ESG报告书虽然披露了范围三的碳排放,但表达方式却容易把外行人引入误区。特别是,范围三碳排放应该覆盖十五个项目,该电商集团只披露了八个项目,而所遗漏的恰是重要的项目,譬如运输和物流的碳排放。这种披露有选择性披露之讥,不仅不完整,背后动机也值得关注。

l 碳中和标准

讲完碳核算和碳披露后,我们分享最后一个议题:企业面对气候变化,要如何为自己建立碳中和目标。有关这个问题,我先强调两点。首先,企业碳核算和碳披露背后的目的,是让自己本身、监管机构和社会民众了解本身的碳排放问题,从而才能建立碳中和目标。如果企业连自身排了多少二氧化碳都不清楚,那么它如何进行规划,如何将碳排放归零呢? 其次,企业要将碳排放归零,必须依据科学方法来建立一个符合碳中和标准的规划。在此,我们分享企业的碳中和标准。碳中和是整体碳排放的正负加总为零,故又称为“净零标准”(net-zero standard)。

在国际上,最近几年才开始建立企业的净零标准,其中以国际科学碳目标组织(Science Based Targets initiative, SBTi)最知名,也最具权威性。这个标准之所以不容易建立,是因为企业碳中和目标往往要20年、30年,甚至40年才能达成,其背后的脱碳轨迹必须要有科学依据的支撑,而不能是空口白话。换句话说,企业碳中和目标下的脱碳路径,应该和国际上主要碳中和目标的脱碳路径相吻合,其中包括《巴黎协定》、国家自主贡献目标等。由于这种规划在科学上有一定的难度,所以直到最近这样的标准才出现。

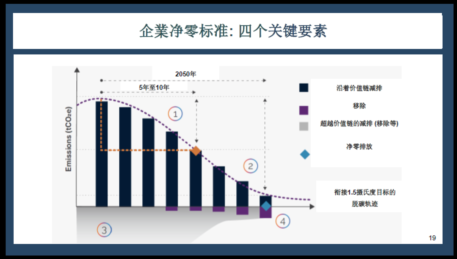

以科学碳目标组织所建立的《企业净零标准》(Corporate Net-Zero Standard)而言,企业要达到碳中和,必须完成四個关键要素。第一,企业要为它自己设定五年到十年的短期减排计划,而该计划目标下的脱碳路径必须和人类碳中和目标的脱碳路径相互衔接。第二,企业要为自己制定长期的科学碳目标,在2050年前将二氧化碳排放降到一个非常低而不能再消减的标准。第三,企业在转型期间要采取超越价值链的减排行为,不仅要把范围三排放降到零,还要致力于气候投融资。第四,企业对于没法再消减的剩余碳排放,要以碳移除和碳封存来消减之。

图4:企业净零标准地四个关键要素

如图4所示,《企业净零标准》包含四個关键要素,分别是:短期关键、长期关键、超越价值链的减排,以及剩余碳排放的消减。由这四个关键可知,当企业连自身碳排放都没核算清楚时,它连谈碳中和的立足点都不具备。另外,企业碳中和明显包括范围一、范围二和范围三的碳排放,当企业只净零了范围一及范围二的碳排放,实在不能自称“碳中和”。

那么,依据这样的碳中和标准,国内自称获得碳中和证书的企业,真的达到了净零目标吗?让我们一家国内知名的金控集团为例,评估它的碳中和进度。该集团2021年可持续发展报告书上有一张很大的图片,展示它的碳中和证书。但是当我们进一步仔细阅读报告书时,发现该集团以小字说明了它所谓的“碳中和”,不仅只覆盖范围一及范围二的碳排放,而且只包括当年的碳排放。换言之,这份碳中和证书里的“碳中和”,没有时间的概念,没有短期目标和长期目标的概念,没有价值链的概念,没有超越价值链的概念,更没有科学依据的概念!

今天很高兴能在此和各位分享气候变化之下的全球备战情况。事实上,各国政府、企业及社会组织都已积极备战,从建立规范、展开研究,到完善制度、投入资源,做了很多努力。同时,企业面对碳挑战,被要求展开碳核算,进行碳披露,制订碳中和目标。

整体而言,我们的分享有几点总结。首先,在碳核算方面,国际标准启动早,建立得比较完整,国内方法学必须积极跟上,特别是范围三碳排放标准。其次,国际大企业从本世纪初开始碳披露,已经累积了相当的经验和数据。反观国内,现阶段披露率不足,未来有很大的成长空间。第三,碳中和标准需要科学支撑,在国际上也才建立不久,而国内的认识比较不足,目前应该着重为企业建立正确概念。第四,对于企业,碳挑战是危机,同時也是契机。企业应该化危机为契机,为自己建立稳固的碳优势。让我们共同期勉企业能不畏艰难,沿着价值链发挥自身的减排影响力,以迎向绿色低碳的美好来。

邱慈观系上海交通大学上海高级金融学院金融学教授、可持续金融学科主任。感谢邱教授对速记稿执笔勘误!

责任编辑:刘霁

校对:施鋆

阅读

2527

| 版权声明: 1.依据《服务条款》,本网页发布的原创作品,版权归发布者(即注册用户)所有;本网页发布的转载作品,由发布者按照互联网精神进行分享,遵守相关法律法规,无商业获利行为,无版权纠纷。 2.本网页是第三方信息存储空间,阿酷公司是网络服务提供者,服务对象为注册用户。该项服务免费,阿酷公司不向注册用户收取任何费用。 名称:阿酷(北京)科技发展有限公司 联系人:李女士,QQ468780427 网络地址:www.arkoo.com 3.本网页参与各方的所有行为,完全遵守《信息网络传播权保护条例》。如有侵权行为,请权利人通知阿酷公司,阿酷公司将根据本条例第二十二条规定删除侵权作品。 |

主管单位:必威体育

地址:北京市东城区和平里东街18号

邮政编码:100714 电话:010-84239412

传真:010-84238191 电子邮箱:thjj@thjj.org