2010年成立的中国首家以应对气候变化为目的的全国性公募基金会

2010年成立的中国首家以应对气候变化为目的的全国性公募基金会联合国气候变化框架公约(UNFCCC)缔约方会议观察员组织

世界自然保护联盟(IUCN)成员单位

全国先进社会组织、4A级基金会

- 中国北京市东城区和平里东街18号

- 8610 84239412

- thjj@thjj.org

首页 > 正文

碳中和|构建“能量+容量+辅助服务”多元市场体系

2025/5/8 7:53:24

4月29日,国家发改委和能源局发布重要文件进一步推动电力体系市场化进程。我国电力市场正从“单一能量市场”向“能量 容量 辅助服务”多元市场过渡。中长期市场(长期发电保供)已较为完善成熟,电力现货交易(高效经济运行)正全面推进,辅助服务市场(灵活调节)机制日趋完善,而电力容量市场(可靠性保障)作为电力交易体系的有效补充,当未雨绸缪。建议关注受益于盈利模式逐步拓宽的各类新型主体,如新型储能、虚拟电厂等,以及受益于电力市场化进程持续推进的电力IT、跨省输电通道建设等领域。

▍政策:

2025年4月29日,国家发改委、国家能源局联合发布《电力辅助服务市场基本规则》(以下简称《规则》),国家发展改革委办公厅、国家能源局综合司联合发布《关于全面加快电力现货市场建设工作的通知》(以下简称《通知》),健全完善电力辅助服务市场运行机制,明确电力现货市场建设节奏,进一步推进我国电力体系市场化进程。

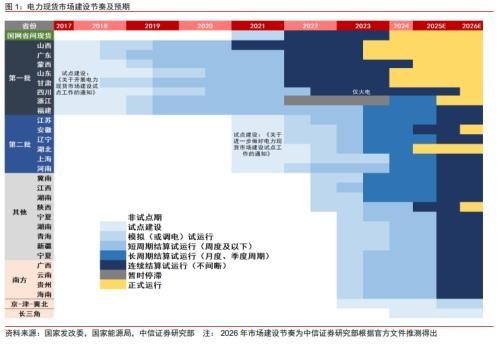

▍电力市场化改革深入推进,电力现货市场建设时间表清晰明确。

2022年1月,国家发改委、国家能源局印发《关于加快建设全国统一电力市场体系的指导意见》,明确全国统一电力市场体系到2025年初步建成,到2030年基本建成;2023年9月,《电力现货市场基本规则(试行)》出台,10月发布《关于进一步加快电力现货市场建设工作的通知》,对各省、省间和区域现货市场建设节奏进行初步规划。此次《通知》明确,湖北电力现货市场要在2025年6月底前、浙江要在2025年底前转入正式运行,安徽、陕西力争在2026年6月底前转入正式运行;2025年底前福建、四川、辽宁、重庆、湖南、宁夏、江苏、河北南网、江西、河南、上海、吉林、黑龙江、新疆、蒙东、青海要启动现货市场连续结算试运行。

▍辅助市场基本规则进一步完善,促进与现货市场协同融合。

《规则》明确电力现货市场连续运行的地区,要完善现货市场规则,适当放宽市场限价,引导实现调峰功能,调峰及顶峰、调峰容量等具有类似功能的市场不再运行。电力现货市场是辅助市场建设的基础,后者则为前者平稳运行提供灵活性调节支撑。在二者联合出清背景下,市场功能有望得到进一步厘清。

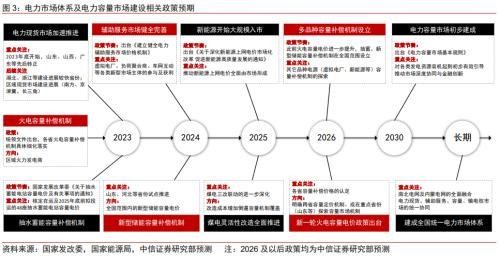

▍在新型电力系统框架之下,我国电力市场正从“单一能量市场”向“能量 容量 辅助服务”多元市场过渡。

2015年3月15日中共中央国务院印发《关于进一步深化电力体制改革的若干意见》(又称“9号文”),按照“管住中间、放开两头”的体制架构,有序推动发电侧和用户侧参与市场化交易。2023年《电力现货市场基本规则(试行)》实现关键突破,推动全国超20省份启动现货连续试运行,形成分时电价信号引导短时供需平衡。但市场设计仍然聚焦电能量交易,灵活调节与容量保障机制建设尚不充分。至2023年底全国煤电容量电价机制落地,以及此次辅助服务市场《规则》出台,电力市场体系框架正式迈入“能量 容量 辅助服务”协同发展的2.0阶段。

▍从电力市场建设节奏看,中长期市场已较为完善成熟,电力现货交易正广泛推进,电力容量市场作为电力交易体系的有效补充,当未雨绸缪。

新型电力系统建设以电力实物市场建设为侧重,其中电能量市场是电力市场化的主要领域,包含了已发展较为成熟的电力中长期市场和方兴未艾的电力现货市场。而电力容量市场、辅助服务市场等则是电力能量市场平稳有效运行的必要机制保障。从各市场建设节奏来看,电力现货市场自2023年以来在各省加速推进;辅助服务市场已先于现货市场运行;电力金融市场尽管尚未完全建成,但浙江、山东等地已有差价合约等产品试点。而容量补偿机制方面,抽水蓄能和火电的容量成本回收机制文件已出台。展望后续,随着电力系统市场化改革的持续推进,亟须探索以容量供需为基础的容量市场机制,通过市场化手段为各类源侧主体容量进行合理定价。

▍市场改革持续推进,拓宽储能盈利来源。

储能项目潜在收入来源可分为电能量市场、辅助服务市场及容量市场。随着国内电力市场改革推进,

1)电能量市场:2024年我国蒙西/山东/甘肃/山西/广东共计5个地区实现电力现货市场连续运行,根据微信公众号17电力统计,5个地区2小时储能系统现货充放电价差分别为0.465/0.351/0.265/0.263/0.212元/kWh。随着国家发改委136号文要求新增新能源项目全面进入电力现货市场,叠加各省市推进电力现货市场建设,国内峰谷价差有望加大,带动储能收入水平进一步提升;

2)辅助服务市场:随着辅助服务基本细则落地,预计储能电站的辅助服务盈利模式将逐步成熟。参考美国辅助服务市场经验,据EIA(美国能源信息管理局),2014-2015年,受益于调频市场改革,美国PJM电力市场区域内储能调频服务盈利空间大幅提升,推动PJM储能快速发展。随着辅助服务参与方的增多,调频服务盈利有所下滑。综合来看,我们认为储能行业将充分受益于电力市场改革,预计先发者将率先享受行业红利。

▍投资策略:

电力市场化进程加速将直接利好电力IT相关企业,建议关注电力交易系统、电力大数据相关领域。同时,短期来看,新能源等新型主体参与现货市场具有较高确定性,建议关注各类市场参与主体的经营改善和盈利模式拓宽,包括新型储能、需求侧响应、虚拟电厂等。中长期来看,省间和区域市场建设以及跨省区协同融合预计是明确趋势,建议关注特高压等电力基建以及区域性电力主导企业。

▍风险因素:

政策推进落实不及预期风险;宏观经济修复不及预期风险;电力市场化进程推进不及预期风险;海外地缘政治扰动风险。

本文源自:中信证券研究

阅读

190

| 版权声明: 1.依据《服务条款》,本网页发布的原创作品,版权归发布者(即注册用户)所有;本网页发布的转载作品,由发布者按照互联网精神进行分享,遵守相关法律法规,无商业获利行为,无版权纠纷。 2.本网页是第三方信息存储空间,阿酷公司是网络服务提供者,服务对象为注册用户。该项服务免费,阿酷公司不向注册用户收取任何费用。 名称:阿酷(北京)科技发展有限公司 联系人:李女士,QQ468780427 网络地址:www.arkoo.com 3.本网页参与各方的所有行为,完全遵守《信息网络传播权保护条例》。如有侵权行为,请权利人通知阿酷公司,阿酷公司将根据本条例第二十二条规定删除侵权作品。 |

主管单位:必威体育

地址:北京市东城区和平里东街18号

邮政编码:100714 电话:010-84239412

传真:010-84238191 电子邮箱:thjj@thjj.org